【家計公開】借金800万円を3年で完済した40代デンソー期間工の手取り・支出・資産推移

この記事は「借金800万円を抱えた40代が、デンソー期間工で人生をやり直した話」の続編です。前回の記事では、なぜ借金を作り、なぜ40代で期間工を選んだのかを書きました。今回はその続きとして、実際の手取り収入・支出・資産推移を数字で公開します。

「期間工って実際いくら稼げるのか」

「借金があっても家計は立て直せるのか」

「40代からでも本当に資産を作れるのか」

この記事では、そんな疑問に私の実体験で答えます。

この記事でわかること

- 40代期間工の3年間の手取り収入

- 固定費をどう下げたか

- 借金返済と資産形成をどう両立したか

この記事の結論

- 期間:2021年3月〜2024年3月

- 3年間の手取り合計:約1,233万円

- 満了金の合計:約338万円

- 見直し後の固定費:約4.4万円/月

- 資産:約2,500円 → 約835万円

- 結果:借金800万円を3年で完済

特別な裏技はありませんでした。派手な投資で一発逆転したわけでも、副業で大きく稼いだわけでもありません。やったことはシンプルです。

- 住居費を限界まで抑える

- 固定費を削る

- 稼げるうちに稼ぐ

- 余剰資金を資産形成に回す

- お金の知識を身につける

2021年3月時点では資産はほぼゼロでした。そこから3年間で家計を立て直し、2024年4月時点で借金を完済できる、資産約835万円になりました。

※この記事は、私が2021年3月〜2024年3月までデンソー期間工として働いた実体験をもとに書いています。収入や支出、資産形成の結果には個人差があります。特に残業・夜勤・配属先・寮/実家通勤の条件で手取りは大きく変わります。投資については私個人の判断と結果であり、万人に同じ方法を勧めるものではありません。

3年間の手取り収入を公開します

期間工の給与は、残業・夜勤の有無によって月ごとにかなりブレます。私の場合はこうでした。

3年間の手取り合計は約1,233万円です。月平均にすると約33〜34万円。私にとって、40代からの再スタートでこの手取りを確保できたのはかなり大きかったです。

条件的に不利な部分もありました

正直に書いておくと、私が働いた期間はコロナ禍とウクライナ情勢が重なり、工場の稼働が落ちて残業が減る時期がありました。また、配属先の都合で夜勤が始まったのは2022年11月からでした。それまでは昼勤のみです。

夜勤が最初からあり、残業も安定していれば、収入はもう少し多かったはずです。それでもこの数字が出せたので、条件が整えばさらに上を狙えます。

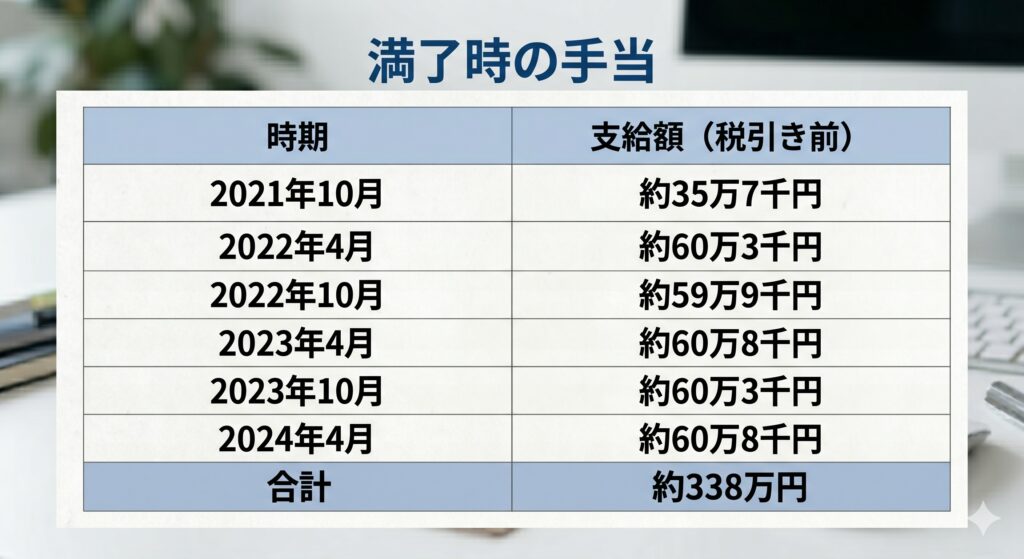

満了金が大きかった

期間工には、一定期間働き続けると支給される手当があります。慰労金や満了報奨金などがこれにあたります。いわゆる「満了金」と呼ばれるものです。

私が3年間で受け取った満了金の合計は約338万円でした。

初回は約36万円、その後はおおむね6か月ごとに約60万円前後でした。これが期間工の本当の旨みです。短期でやめると、この恩恵はほとんど受けられません。この手当があることを知って、「3年間続けよう」と決めました。

ここまで読んで「期間工は本当に稼げるんだな」と感じた方は、応募前に窓口だけは比較しておいた方がいいです。同じメーカーでも、応募ルートによって入社祝い金やサポート内容が変わることがあります。

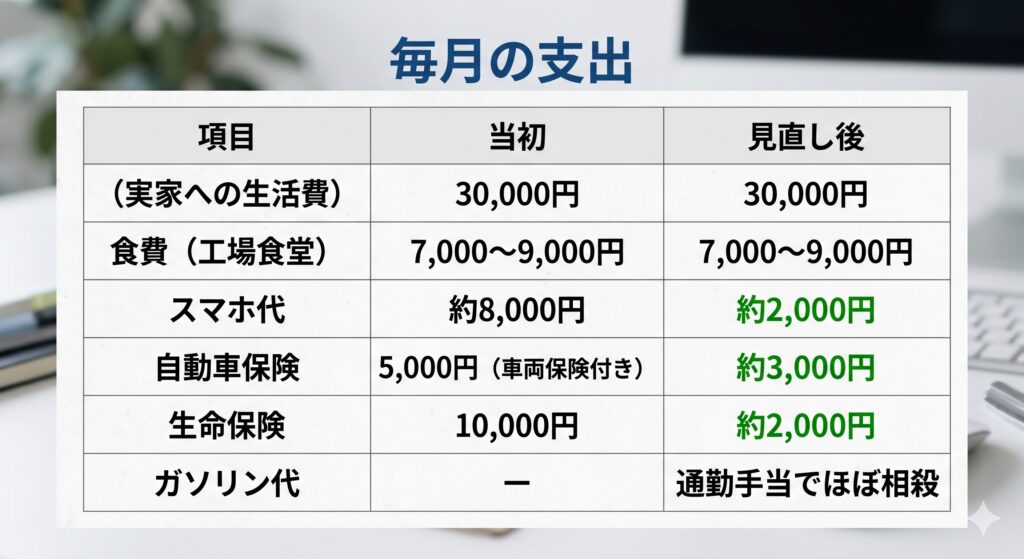

毎月の支出はこうでした

収入だけ多くても、支出が多ければ意味がありません。固定費を見直した結果、月々の支出はこうなりました。

見直し後の固定費は月約4万4,000円前後。スマホ・自動車保険・生命保険の見直しだけで、月1万円以上削ることができました。

住居費:月3万円

これが一番大きかったです。実家から工場まで通勤できたので、住居費は実家への生活費3万円だけで済みました。

「実家暮らしじゃないと無理じゃないか」と思う人もいると思います。でもそうではありません。デンソーには寮制度があり、条件を満たせば寮費・水道光熱費が無料の寮に入れます。実家通勤でも寮入りでも、住居費を大きく抑えられる点は共通しています。

一人暮らしで賃貸を借りたままだと、家賃だけで月6〜8万円はかかります。3年間で換算すると、その差は約130〜180万円。住居費をどう抑えるかが、期間工で資産を作れるかどうかの最初の分岐点だと思っています。

食費:体が資本なので削らない

食費については、節約して食べないという考え方はしませんでした。体が資本なので、食事を削って体を壊しては本末転倒です。工場の食堂はメニューが豊富で、コスパも悪くありません。

固定費は「見直せるものを全部見直す」

| 項目 | 当初 | 見直し後 |

|---|---|---|

| 実家への生活費 | 30,000円 | 30,000円 |

| 食費(工場食堂) | 7,000〜9,000円 | 7,000〜9,000円 |

| スマホ代 | 約8,000円 | 約2,000円 |

| 自動車保険 | 約5,000円(車両保険付き) | 約3,000円 |

| 生命保険 | 約10,000円 | 約2,000円 |

| ガソリン代 | 通勤手当でほぼ相殺 | 通勤手当でほぼ相殺 |

スマホは大手キャリアの約8,000円から始まり、プランの見直しで約4,000円、その後格安SIMに切り替えて約2,000円まで下げました。自動車保険も、最初は車両保険付きで割高でしたが、必要な補償を整理して見直した結果、月約3,000円に。生命保険も同様に見直して月約2,000円に抑えました。

「何となく入ったまま」の保険やプランは、案外無駄が多いです。お金の勉強を始めてから、こういった無駄に気づけるようになりました。

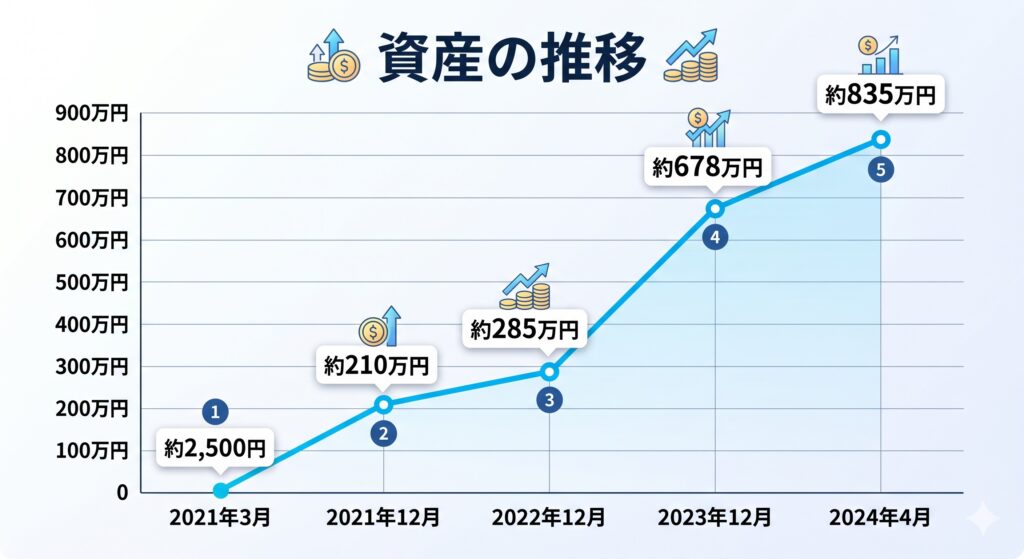

資産の推移を公開します

3年間で資産がどう動いたか、節目時点の数字を並べます。

| 時点 | 資産合計 |

|---|---|

| 2021年3月(開始時) | 約2,500円(ほぼゼロ) |

| 2021年12月 | 約210万円 |

| 2022年12月 | 約285万円 |

| 2023年12月 | 約678万円 |

| 2024年4月(期間工終了後) | 約835万円 |

開始時点でほぼゼロだった資産が、3年後に約835万円になりました。2023年以降に大きく伸びているのは、満了時の手当が複数回入ったことと、夜勤が始まったこと、積み立て続けた投資の運用益が積み上がってきたことなどが重なったためです。

なぜ返済と並行して資産形成も進めたのか

私が家計を立て直せた理由は、単に稼げたからではありません。稼いだお金を減らさず、残し、使い方を見直せたことが大きかったです。

2021年後半からNISAを始め、2022年からiDeCoも開始。早い段階から月10万円近くを資産形成に回していました。NISAとiDeCoでは主に米国株インデックスの投資信託を積み立て、特定口座では値動きの大きいレバナスも保有していました。

「借金があるのになぜ投資?」と思う人もいると思います。もっともな疑問です。私は自分の返済計画と家計全体を見た上で、返済だけで終わらせず、将来に向けた土台も同時に作りたいと考えていました。これは万人に勧められる方法ではありませんが、私にとってはこの形が結果的に合っていました。

低迷期も積立を止めなかった

2022年は相場が厳しく、2023年も序盤までは積み立ててもなかなか増えている実感が持てませんでした。精神的にはかなりきつかったです。それでも積立を止めませんでした。私は長期で保有を続ける前提で、積立を止めない判断をしました。

お金の勉強が一番の武器だった

期間工を始める前の私は、お金について何も知りませんでした。給与明細を見ても、何が引かれているのかすら理解していなかった。それが借金800万円を作った遠因でもありました。期間工として働きながら、少しずつ勉強しました。具体的にはこういうことです。

給与明細の数字の意味を理解する

健康保険・厚生年金・所得税・住民税・雇用保険。何がいくら引かれているのかを把握することが、お金の管理の出発点でした。

ふるさと納税・iDeCoで節税する

同じ収入でも、知識があるかないかで手元に残るお金が変わります。iDeCoは掛金が全額所得控除になるので、節税しながら資産を作れます。知っていれば活用しやすく、家計改善につながりやすい仕組みです。

投資商品のリスク・リターンを理解して選ぶ

何となく「投資は怖い」で終わらせず、どんな商品がどんなリスクとリターンを持つのかを勉強しました。理解した上で選ぶのと、わからないまま手を出すのでは、結果だけでなくメンタルの安定感がまったく違います。

保険・固定費を定期的に見直す

自動車保険も生命保険も、最初に入ったまま放置していると無駄が出やすいです。必要な保障と不要な保障を整理するだけで、毎月の支出を削れます。

お金の知識がないままだったら、稼いでいてもどこかで無駄に使っていたと思います。節税もできず、投資もできず、保険も見直せないまま。そうなっていたら、完済はもっと遠かったはずです。

このやり方が向く人・向かない人

このやり方が向く人は、まず3年ほどで生活を立て直したい人です。住居費を抑えやすい環境にあり、地道に固定費を見直せる人には相性が良いと思います。

逆に向かないのは、体力仕事が難しい人、短期間で楽に大きく稼ぎたい人、家計管理そのものが苦手で数字を見たくない人です。

期間工は魔法ではありません。ただ、条件が合う人にとっては、人生を立て直すための強い選択肢になります。

まとめ:完済できた理由は「仕組みと知識」だった

特別な才能も、一発逆転の方法もありませんでした。やったことをシンプルにまとめると、こうです。

- 収入を最大化した(期間工・夜勤・残業・満了時の手当)

- 支出を最小化した(実家通勤または寮入り・固定費の見直し)

- 投資を続けた(NISA・iDeCo・特定口座・低迷期も止めない)

- お金の知識を身につけた(節税・保険見直し・投資の理解)

- 数字を毎月記録した(現実から目を背けない)

この5つを3年間続けた結果、2021年3月にはほぼゼロだった資産が、2024年4月には約835万円になりました。人生を変えたのは一発逆転ではなく、仕組みを作って、それを続けたことでした。稼ぐだけでは足りない。知識があって初めて、稼いだお金を守り、増やし、活かせる。それがこの3年間で私が学んだことです。

期間工に興味を持った方へ

期間工は「どこから応募するか」で最初の条件が変わることがあります。これから応募を考えている方は、メーカー直接応募だけで決めず、紹介会社経由も含めて比較してみてください。