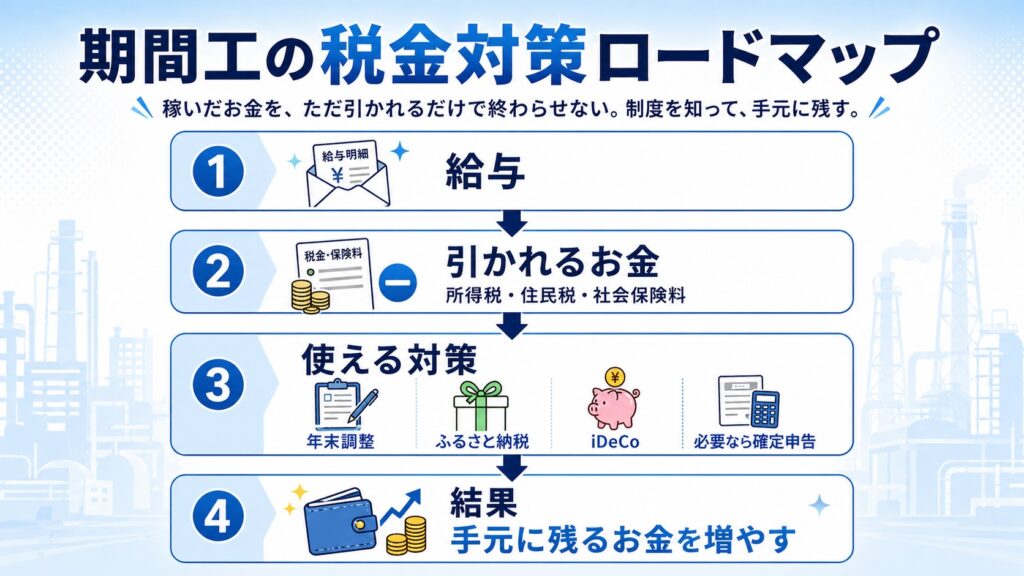

期間工の税金対策まとめ【3年間でやったこと・やらなかったこと全部】

※この記事は、私がデンソー期間工として働いていた当時の体験をもとにした内容です。税制・社会保険・iDeCo・ふるさと納税の制度は変更される場合があります。最新情報は国税庁、自治体、iDeCo公式サイト、勤務先の案内を確認してください。

「期間工って、税金どうなってるの?」

働き始める前、そう思って検索した人は多いと思います。私もそうでした。

所得税、住民税、社会保険料——給与明細を見ると、思ったより引かれている。でも、正しく対策すれば、同じ収入でも手元に残るお金は確実に変わります。

この記事では、私がデンソー期間工として3年間働くなかで実践した税金対策を全部まとめました。ふるさと納税・iDeCo・年末調整は実践し、確定申告は「3年間やらなかった理由」も含めて書いています。

制度の説明は最低限にして、「自分がどうしたか」を中心に書きます。

この記事でわかること

- 期間工の給与から引かれる税金・社会保険料の基本

- 年末調整で確認すべきこと

- 確定申告が必要になるケースと、やると得するケース

- ふるさと納税を3年間やって感じたメリット

- iDeCoを期間工時代に満額積み立てた実体験

期間工の税金の基本をおさえる

給与から引かれるお金は、大きく分けて3種類あります。

所得税

所得税は、毎月の給与から概算で天引きされます。

年末調整で精算されるので、払いすぎていれば年末に戻ってきます。残業や夜勤手当が多い月は、多めに引かれることもあります。

住民税

住民税は前年の所得をもとに計算されます。

そのため、期間工として働き始めた1年目でも、前年に収入があれば住民税がかかることがあります。

退職や転職のタイミングによっては、納付書で自分で払う普通徴収になることもあれば、新しい勤務先で特別徴収、つまり給与天引きが継続されることもあります。

支払い方法は自治体によって異なるため、納付書が届いたら確認してください。

前年の収入が多かった人ほど、1年目にまとまった金額が必要になるケースもあります。あらかじめ把握しておくと安心です。

社会保険料(健康保険・厚生年金・雇用保険など)

給与からは、健康保険料・厚生年金保険料・雇用保険料なども引かれます。40歳以上の場合は、健康保険料に介護保険料も加わります。

給与のおよそ15%前後が引かれる感覚でしたが、これは「引かれて損」というより、将来の年金や医療費、失業時の備えでもあります。

期間工でも会社の社会保険に加入できるのは、フリーターや自営業と比べると大きなメリットです。

年末調整:期間工でも会社がやってくれる

結論から言うと、デンソーでは年末調整を会社がやってくれます。

毎年秋ごろに書類が配られ、必要事項を記入して提出するだけです。私がいた頃は紙に記入して提出する形でしたが、3年目にはウェブ入力に切り替わりました。

時代とともに手続きは簡単になっています。

年末調整が完了すると、払いすぎた所得税が12月分の給与におよそ2万5千円戻ってきました。

毎年この時期は少し給与が多くなるので、楽しみにしていたのを覚えています。

年末調整の時期に確認したいもの

iDeCoの掛金

個人払込の場合は、毎年10月ごろ「小規模企業共済等掛金払込証明書」が届くので、年末調整で忘れずに提出します。

出し忘れると年末調整では控除されないため、あとから確定申告が必要になる場合があります。

ふるさと納税(ワンストップ特例)

ふるさと納税は、勤務先の年末調整では処理されません。

ワンストップ特例を使う場合は、寄附した自治体に申請書を送ることで、確定申告なしで控除を受けられます。

ただし、寄附先が6自治体以上になった場合や、医療費控除などで確定申告をする年は、ふるさと納税分もすべて確定申告に含める必要があります。

確定申告:必要なケースと、やると得するケース

私は期間工の3年間、確定申告をしませんでした。

デンソー1か所からの給与収入のみで、副業もなく、年末調整で完結していたからです。

ただし、状況によっては確定申告が必要になるケース、やると得するケースがあります。

確定申告が必要になる可能性があるケース

- 年の途中で退職し、その年の年末調整を受けていない

- 副業の「所得」(売上-必要経費)が年間20万円を超えた

- ふるさと納税を6自治体以上に寄附し、控除を受けたい

- 給与が2か所以上あるなど、年末調整だけでは完結しない

なお、所得税の申告が不要でも、住民税の申告が別途必要になる場合があります。

確定申告するとお得になる可能性があるケース

- 年の途中から働き始めて、所得税が引かれすぎている

- 前職の源泉徴収票を年末調整に反映できなかった

- 医療費控除を受けたい

- 住宅ローン控除など、年末調整では処理できない控除を受けたい

医療費控除は、年間の医療費が原則10万円、または総所得金額等の5%のいずれか低い方を超えた場合に対象になることがあります。

期間工を始めた1年目は特に要確認です。「なんとなくやらなかった」で還付を取り逃しているケースがあります。

今は昔よりずっと楽になった

私が過去にアルバイトを複数掛け持ちしていた頃は、複数の収入があったため確定申告が必要でした。当時は紙に記入して税務署に提出する形で、かなり手間がかかりました。

今は、スマホとマイナンバーカードがあれば、自宅からe-Taxで確定申告しやすくなっています。

国税庁の「確定申告書等作成コーナー」から画面の案内に沿って進めれば、税務署に行かなくても手続きできる時代です。

ふるさと納税:期間工の収入だといくら得するか

ふるさと納税は、自分が選んだ自治体に寄附をすると、寄附額から2,000円を引いた金額が所得税・翌年の住民税から控除される制度です。

返礼品ももらえるので、実質2,000円の負担で食品や日用品が手に入ります。

期間工の年収帯での控除上限の目安

独身・扶養なしの場合のおおよその目安です。

| 年収目安 | 控除上限額の目安 |

|---|---|

| 300万円 | 約28,000円 |

| 400万円 | 約42,000円 |

| 500万円 | 約61,000円 |

| 600万円 | 約77,000円 |

※上限額はあくまで目安です。家族構成、社会保険料、生命保険料控除、住宅ローン控除などによって変わるため、実際に寄附する前にシミュレーションで確認してください。

私の3年間の実践例

1年目から始めました。年収が上がるにつれて上限額も増えていきます。

| 年目 | 寄附額 |

|---|---|

| 1年目 | 24,000円 |

| 2年目 | 57,000円 |

| 3年目 | 60,000円 |

返礼品は実家暮らしなので、生活で使えるものを中心に選びました。

ティッシュ・トイレットペーパーといった消耗品、米、肉類、魚介類など。「どうせ買うもの」をふるさと納税で賄えるので、実質的な節約になりました。

手続きはワンストップ特例を使いました。寄附した自治体に申請書を郵送するだけで、確定申告は不要です。ただし上限は5自治体までなので注意してください。

ふるさと納税の効果は、翌年の住民税の通知書で確認できます。「ちゃんと控除されているか」を毎年チェックするのが習慣になりました。

iDeCo:一番効いた節税がこれだった

生活防衛資金を確保できていて、60歳まで引き出せない点を理解できる人なら、iDeCoはかなり有力な節税策です。

私が実践した節税のなかで、金額的に一番インパクトがあったのがiDeCoでした。

iDeCoの仕組みをざっくり説明

iDeCo(個人型確定拠出年金)は、毎月一定額を積み立てて老後資金を作る制度です。

税制上のメリットが3段階あります。

掛金が全額「所得控除」になる

毎月の掛金が全額、所得から差し引かれます。課税対象の所得が減り、所得税と住民税が下がります。

運用益が非課税

通常、投資の利益には約20%の税金がかかりますが、iDeCoの運用中は非課税です。

受け取り時も控除がある

一時金で受け取る場合は「退職所得控除」、年金形式なら「公的年金等控除」が使えます。

実際にいくら節税できるか

企業年金等に加入していない会社員の場合、iDeCoの掛金上限は月23,000円、年間276,000円です。

勤務先の企業年金制度によって上限額は変わるため、加入前に必ず確認しましょう。

年収500万円・独身の場合の節税効果の目安です。

| 年間掛金 | 節税額の目安(所得税+住民税) |

|---|---|

| 月1万円(年12万円) | 約18,000〜24,000円 |

| 月2万円(年24万円) | 約36,000〜48,000円 |

| 月23,000円(年276,000円) | 約41,000〜55,000円 |

私の実践例

1年目から開始し、毎月上限の23,000円を掛け続けました。

金融機関は楽天証券、商品は楽天全米株式インデックスファンドを選びました。

節税効果を実感したのは2つのタイミングです。

ひとつは年末調整の還付額、もうひとつは翌年の住民税の通知書です。

ふるさと納税と同じく、住民税の通知書で「ちゃんと節税になっているか」を毎年確認していました。

iDeCoを始めるなら早めに動くべき理由

iDeCoは開設までに1か月半〜2か月半かかります。金融機関だけでなく、国民年金基金連合会での審査があるためです。

2024年12月以降は、会社員がiDeCoに加入する際の事業主証明書は原則不要になりました。

ただし、掛金を給与天引き(事業主払込)にしたい場合は、別途勤務先の確認書類が必要です。

また、証券口座の開設は、収入がある状態のうちに済ませておくことをおすすめします。

無職期間があると審査が通りにくくなるケースがあります。期間工になる前、まだ在職中のうちに動いておくのが理想です。

「いつか始めよう」では遅くなります。決めたら即行動がiDeCoの鉄則です。

まとめ:期間工こそ税金対策をやるべき理由

期間工は「稼げる期間が限られている」からこそ、税金対策の効果が大きいと感じています。

同じ収入でも、ふるさと納税・iDeCo・年末調整をきちんと活用するだけで、年間数万円〜十数万円単位で手元に残るお金が変わります。

3年間続ければ、その差はさらに大きくなります。

| 対策 | 実施 | 効果・結果 |

|---|---|---|

| 年末調整 | 実施 | 12月給与に約2万5千円還付 |

| 確定申告 | 期間工中はなし | デンソー1か所の給与のみで、年末調整で完結 |

| ふるさと納税 | 実施 | 1年目から3年間で寄附総額141,000円 |

| iDeCo | 実施 | 1年目から上限満額。所得税・住民税の負担軽減に効果を実感 |

「稼いでいる今のうちに対策をする」——これが3年間で資産を積み上げるための基本だと思っています。

積み立てたお金をどう増やしていったかは、NISAの記事で詳しく書いています。

あわせて読みたい

期間工で稼いだお金をどう残したのか、3年間の手取り・支出・資産推移も別記事でまとめています。税金対策とあわせて読むと、期間工で生活を立て直す流れがつかみやすいと思います。

次に読む

noteでも発信しています

資産形成の考え方や家計管理の詳細は、noteでも書いています。まずは無料公開の記事からどうぞ。